Budget communal 2025

Le budget communal est l’acte fondamental de la gestion municipale. Il détermine chaque année l’ensemble des actions de la commune. C’est un acte de prévision et d’autorisation des dépenses et des recettes pour une année.

Le budget 2025 de la Commune de Saint Denis-en-Val a été adopté au conseil municipal du 25 mars 2025.

Pour l’année 2025, le budget est de près 16,12 millions d’euros :

10,9 millions d’euros de fonctionnement

5,1 millions d’euros d’investissement, dont près de 5 millions d’euros de dépenses d’équipement

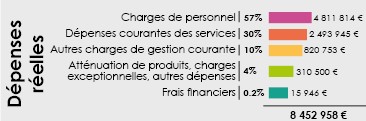

Dépenses réelles de fonctionnement :

8 452 958 €

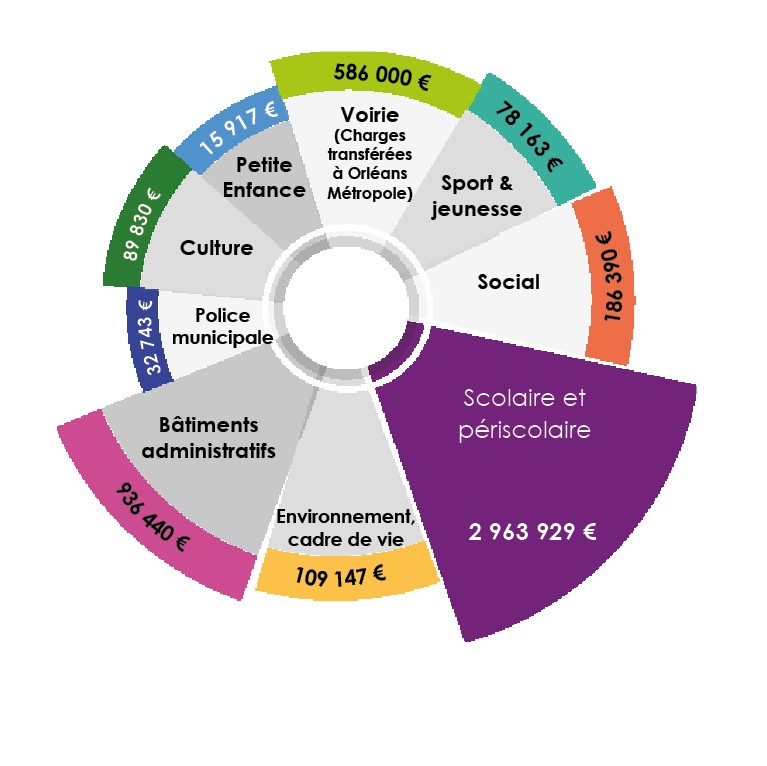

Dépenses d’investissement dédiées aux équipements :

4 998 559 €

Adoption du Budget Primitif 2025

Délibération d’orientation budgétaire

Rapport d’orientation budgétaire 2025

Délibération n°2026-043 : compte financier unique 2025

Approbation du Compte Financier Unique 2024

Décision modificative n°1/2024

Décision modificative n°2/2024

Rapport de présentation du Budget primitif 2024

Maquette du Budget primitif 2024

Décision modificative n°1/2023

Rapport de présentation du compte administratif

Maquette du compte administratif

Adoption du compte administratif exercice 2023

Subventions

L’article 83 de la loi « engagement et proximité » du 27 décembre 2019 impose aux collectivités, qui bénéficient de financements publics, la publication du plan de financement de l’opération et son affichage « de manière permanente pendant la réalisation de l’opération et à son issue ».

Fiscalité

Les taux communaux

Conformément à la loi n°80/10 du 10 janvier 1980, le Conseil Municipal fixe chaque année les taux de la fiscalité directe locale dont le produit revient à la commune.

Les taux communaux sont les suivants :

| Taux | |

| Taxe foncière bâti | 45,58 % |

| Taxe foncière non bâti | 68,60 % |

| Taxe d’habitation sur les résidences secondaires | 16,38 % |

La taxe locale sur la publicité extérieure

Par délibération n°2008/095 en date du 22 octobre 2008, le Conseil Municipal a acté l’instauration de la Taxe Locale sur la Publicité Extérieure (TLPE) à compter du 1er janvier 2009.

La TLPE concerne les supports publicitaires fixes, visibles de toute voie ouverte à la circulation publique, à l’exception de ceux situés à l’intérieur d’un local.

Les supports taxables sont répartis en trois types :

- Les dispositifs publicitaires

- Les enseignes

- Les pré-enseignes

Cette taxe est assise sur la superficie exploitée, hors encadrement du support.

Selon l’article L.2333-14 du Code général des collectivités territoriales, la taxe est payable sur la base d’un titre de recette établi au vu d’une déclaration de l’exploitant du support publicitaire.

La déclaration doit être effectuée dans les deux mois qui suivent l’installation, le remplacement ou la suppression de tout support publicitaire.

Le recouvrement de la taxe est opéré à compter du 1er septembre de l’année d’imposition sur la base des déclarations intervenues au plus tard le 30 juin de la même année.

| Tarifs de la TLPE (en € par m² et par an) au 1er janvier 2026 | |||||||

| Enseignes | Dispositifs publicitaires et pré-enseignes (affichage non numérique) | Dispositifs publicitaires et pré-enseignes (affichage numérique) | |||||

| Superficie inférieure ou égale à 7m² | Superficie supérieure à 7m² et inférieure ou égale à 12 m² | Superficie supérieure à 12 m² et inférieure ou égale à 50 m² | Superficie supérieure à 50 m² | Superficie inférieure ou égale à 50 m² | Superficie supérieure à 50 m² | Superficie inférieure ou égale à 50 m² | Superficie supérieure à 50 m² |

| Exonéré | 18,90 € | 37,70 € | 75,60 € | 18.90 € | 37.80 € | 56,70 € | 113,30 € |